Strategie životního cyklu a individuální strategie penzijní strategie platné do 4. 2. 2022

Strategii životního cyklu a individuální strategii již od 5. 2. 2022 nelze sjednat

- Pokud máte ještě na smlouvě sjednanou strategii životního cyklu (růstovou, vyváženou či konzervativní) nebo individuální strategii můžete bezplatně přejít na Moje penzijní strategie a sjednat si penzijní strategii přímo na míru vašim potřebám.

O co se jedná?

- Základním principem strategie životního cyklu je přizpůsobení poměru fondů v portfoliu aktuálnímu věku účastníka, tzn. že na počátku spoření investujeme do potenciálně výnosnějších a rizikovějších fondů, s přibližující se dobou odchodu do důchodu dochází k postupné změně rozložení fondů směrem ke konzervativnějšímu portfoliu, aby byla zachována hodnota předchozích výnosů.

- KBPS je ze zákona povinna převést prostředky účastníka nejpozději 5 let před dosažením jeho důchodového věku do KB povinného konzervativního účastnického fondu.

- Strategie životního cyklu pravidelně sledují nastavení poměru mezi jednotlivými fondy v dané strategii. Pokud se vychýlí, automaticky je korigován vyvážením.

Tím se strategie životního cyklu s pravidelnými platbami příspěvků osvědčují zejména i v období turbulentního vývoje na finančních trzích.

Aktualizované Informace o DPS platné od 18. 11. 2024 v souvislosti s rušením KB vyváženého účastnického fondu

Rušení KB vyváženého účastnického fondu pro klienty se Strategií životního cyklu

KB Penzijní společnost připravuje pro zjednodušení a zpřehlednění nabídky ukončení činnosti KB vyváženého účastnického fondu (VUF).

Jeho roli převezmou KB dluhopisový účastnický fond (DLUF) a KB akciový účastnický fond (AUF).

Tato změna se dotkne klientů, kteří již mají, nebo by v brzké době měli VUF ve své Strategii životního cyklu.

Po ukončení VUF budou na jejich osobním penzijním účtu namísto penzijních jednotek VUF penzijní jednotky DLUF a AUF v takovém poměru, že se hodnota prostředků nezmění a současně bude prostřednictvím těchto účastnických fondů držet téměř přesně stejný podíl dluhopisů a akcií, jaký byl ve vyváženém fondu.

Nedojde tedy ani ke změně strategie spoření, ani hodnoty prostředků, dokonce i složení konečných investic na osobním účtu klienta zůstane zachováno.

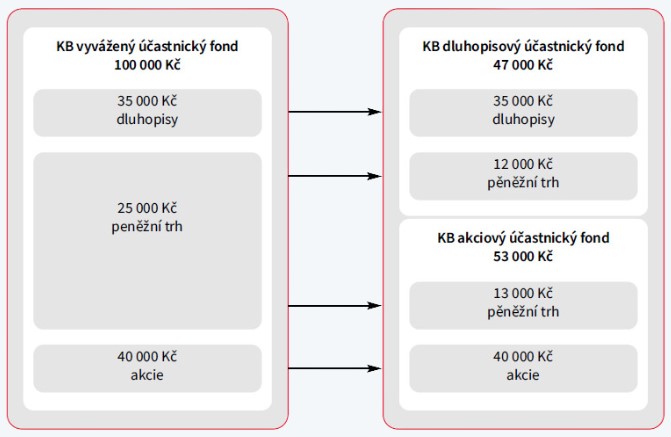

Změnu ilustruje následující zjednodušené schéma hypotetického osobního účtu:

Popis schématu:

Účastník držel prostřednictvím KB vyváženého účastnického fondu před výměnou 25 000 Kč v nástrojích peněžního trhu, 35 000 Kč v dluhopisech a 40 000 Kč v akciích. Po výměně bude struktura investic přibližně stejně vyvážená, pouze dluhopisy v objemu 35 000 Kč spolu s nástroji peněžního trhu v objemu 12 000 Kč budou drženy prostřednictvím KB dluhopisového účastnického fondu a prostřednictvím KB akciového účastnického fondu zbylých 13 000 Kč v nástrojích peněžního trhu (tedy v obou fondech celkem 25 000 Kč) a 40 000 Kč v akciích.

Pokud klienti se změnou souhlasili, nebyly z jejich strany nutné žádné další kroky.

V případě nesouhlasu nám mohli navrhované řešení odmítnout do 15. listopadu 2024 přes Oznámení v aplikaci Můj penzijní účet, na infolince 955 525 999, e-mailem na kbps@kbps.cz,nebo na libovolné pobočce Komerční banky.

Vzhledem k tomu, že předpokládáme úplné ukončení VUF, budeme je ale v takovém případě opět nuceni žádat o součinnost.