Finanční leasing

Zachování likvidity

Variabilita leasingových splátek

Podíl cizích zdrojů v rozvaze se nezvyšuje

Proč využít finanční leasing

- Předmět zakoupí SGEF, vaše vlastní zdroje a úvěrové rámce zůstanou nedotčeny.

- Splátky začínáte hradit až po převzetí, tedy z výnosů, které získáte používáním předmětu leasingu.

- Leasingové splátky vstupují pouze do vašeho výkazu zisků a ztrát. Předmět ani budoucí závazky z leasingové smlouvy v rozvaze nevykazujete.

- Posílení cash flow – když si částku odpovídající DPH rozložíte do splátek a odpočet DPH uskutečníte na začátku smlouvy, získáte volné zdroje navíc.

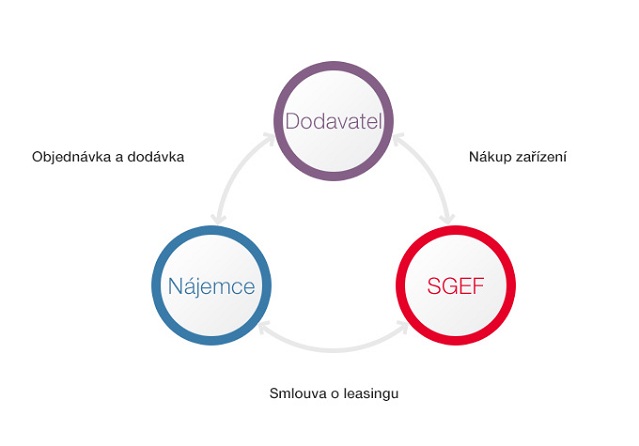

Finanční leasing je forma dlouhodobého pronájmu. Pronajmete si od nás majetek, jako je třeba výrobní zařízení, dopravní techniku nebo hardware, obvykle na několik let, s odkupem tohoto majetku na konci leasingového období. Během leasingu platíte předem stanovené měsíční nebo čtvrtletní splátky, které pokrývají náklady na pořízení a úroky. Mohou zahrnovat také pojištění a případně i DPH.

Na konci leasingu odkoupíte majetek za předem dohodnutou zůstatkovou cenu. Finanční leasing vám umožní využívat nové technologie nebo vozidla bez nutnosti okamžitého velkého výdaje a majetek můžete využívat ještě dlouho po jeho splacení a odkupu.

Tento typ leasingu je oblíbený mezi podnikateli, kteří chtějí rozšířit svůj majetek a preferují financování prostřednictvím pravidelných splátek, což jim pomáhá lépe řídit cash flow.

Podle zákona o DPH je pro odvod DPH leasingovou společností a nárok na její odpočet nájemcem klíčový ekonomický smysl transakce.

Je-li zůstatková cena financovaného předmětu nízká či symbolická, dá se předpokládat, že klient bude mít zájem předmět odkoupit, a proto se jedná o dodání zboží. Pokud smlouva naplní charakter dodání zboží, leasingová společnost odvádí DPH z celého objemu splátek hned na začátku smlouvy.

Jste-li plátcem DPH, vzniká vám nárok na odpočet DPH hned na začátku smlouvy, a to k souhrnu všech leasingových splátek a souvisejících plateb.

- Pokud chcete posílit své volné zdroje, úhradu částky odpovídající DPH si rovnoměrně rozložíte do splátek.

- Preferujete-li co nejnižší splátky, částku odpovídající DPH zaplatíte v navýšené splátce po vratce DPH, případně o ni navýšíte akontaci.

- Při předčasném ukončení leasingové smlouvy bude třeba „vracet“ část DPH k nerealizovaným splátkám v daňovém přiznání, nezávisle na způsobu její úhrady.

Stavební stroje