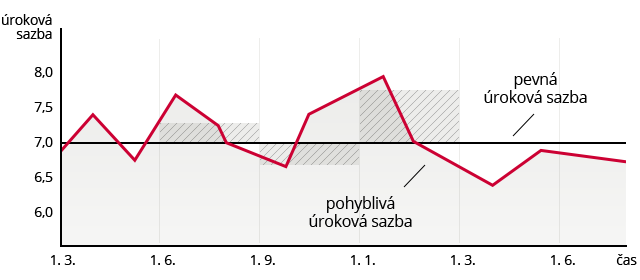

Úrokový swap (IRS)

Vyhněte se riziku spojenému s nežádoucím vývojem úrokových sazeb

Eliminace rizika spojeného

s fluktuací úrokových sazeb

s fluktuací úrokových sazeb

Výběr z několika modifikací produktu

Obchod uzavřete telefonicky odkudkoli

Tým specialistů pomůže s volbou

optimální strategie

optimální strategie

Upozornění na rizika: Daný derivátový nástroj se může nacházet mimo cílový trh klienta. Tento produkt je primárně určen k zajištění se proti tržnímu riziku, věnujte vždy zvýšenou pozornost parametrům tohoto produktu a jeho rizikům.

Upozornění na rizika: Daný derivátový nástroj se může nacházet mimo cílový trh klienta. Tento produkt je primárně určen k zajištění se proti tržnímu riziku, věnujte vždy zvýšenou pozornost parametrům tohoto produktu a jeho rizikům.

Více informací o rizicích>>