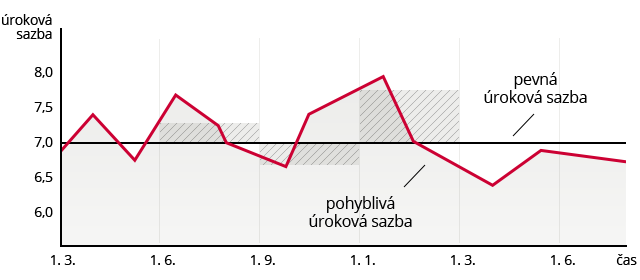

- Zajištění rizik

- Úrokový swap (IRS)

Úrokový swap (IRS)

Vyhněte se riziku spojenému s nežádoucím vývojem úrokových sazeb

Eliminace rizika spojeného

s fluktuací úrokových sazeb

s fluktuací úrokových sazeb

Výběr z několika modifikací produktu

Obchod uzavřete telefonicky odkudkoli

Tým specialistů pomůže s volbou

optimální strategie

optimální strategie