S penzí Čechům klesají příjmy v průměru o 17 tisíc Kč, našetřeno bychom měli mít 2 miliony

Průměrný čistý plat činí aktuálně asi 31 tisíc korun, zatímco průměrná penze necelých 15,5 tisíc korun. Tak zní statistika, na kterou se musí Češi připravit.

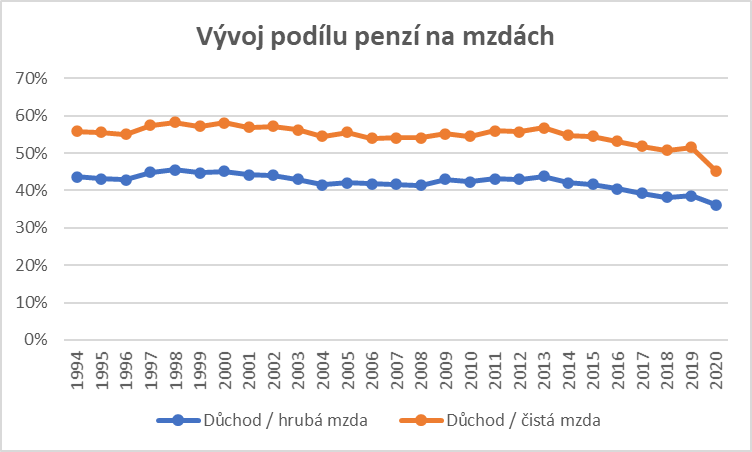

„Navzdory poměrně významnému růstu důchodu v průběhu letošního roku podíl důchodů na platech vytrvale klesá a prognózy nejsou o nic optimističtější. A tak zatímco v roce 1994 činila penze 56 % čisté mzdy, v loňském roce to bylo již pouze 45 %.“

Nyní na jednoho pobíratele státní penze přispívá do státního penzijního systému okolo 2,2 platících, s postupným stárnutím populace bude toto číslo pravděpodobně klesat.

„Některé velmi pesimistické prognózy hovoří o tom, že nedojde-li k zásadní reformě našeho důchodového systému, již dnešní čtyřicátníci se budou muset spokojit se státní penzí jen okolo 6 tisíc korun. To s průměrnými výdaji asi 10,5 tisíc korun bez nájemného na důstojný život rozhodně stačit nebude.“

Ani v Praze není penzistům blaze

Výše penze se odvíjí od příjmů, není tedy překvapením, že ty nejvyšší najdeme v Praze. V průměru v roce 2020 činila 15 tisíc korun. „Ani Pražané se ale v penzi nemají lépe než zbytek republiky. Oproti průměrným důchodům jsou ty pražské vyšší jen přibližně o tisíc korun. Zato jsou zde vyšší výdaje, především na bydlení. V září to bylo „jen“ o 5 tisíc korun, ale do budoucna se očekává růst nájemného. Propad příjmů mezi ekonomicky aktivním věkem a penzí tak je, a i nadále bude právě v Praze ještě patrnější,“ vysvětluje Lubomír Koňák. Průměrné mzdy převyšovaly loni státní penze v hlavním městě o 33 tisíc Kč v hrubém, resp. 22,5 tisíce Kč v čistém.

Naopak nejnižší průměrné státní penze jsme v roce 2020 nalezli na severu Čech, v Ústeckém kraji, kde jen o pár korun přesahovaly 13,5 tisíce Kč. Nejmenší propad mezi průměrnými mzdami a penzemi byl v Karlovarském kraji, a to o bezmála 20 tisíc Kč u hrubé mzdy a 13,5 tisíce Kč u čisté mzdy.

Průměrné mzdy a penze podle krajů v Kč, 2020

| Průměrná hrubá měsíční mzda | Průměrná čistá měsíční mzda | Průměrný důchod | Rozdíl příjmů hrubá mzda a penze | Rozdíl příjmů čisté mzda a penze | |

|---|---|---|---|---|---|

| Praha | 47 924 | 37 771 | 15 040 | 32 884 | 22 731 |

| Středočeský | 38 652 | 30 914 | 14 121 | 24 531 | 16 793 |

| Jihočeský | 35 038 | 28 238 | 13 842 | 21 196 | 14 396 |

| Plzeňský | 37 397 | 29 993 | 13 889 | 23 508 | 16 104 |

| Karlovarský | 33 617 | 27 183 | 13 624 | 19 993 | 13 559 |

| Ústecký | 35 759 | 28 774 | 13 544 | 22 215 | 15 230 |

| Liberecký | 36 111 | 29 028 | 13 786 | 22 325 | 15 242 |

| Královéhradecký | 36 601 | 29 388 | 13 898 | 22 703 | 15 490 |

| Pardubický | 34 775 | 28 049 | 13 722 | 21 053 | 14 327 |

| Vysočina | 35 712 | 28 732 | 13 767 | 21 945 | 14 965 |

| Jihomoravský | 37 683 | 30 202 | 13 683 | 24 000 | 16 519 |

| Olomoucký | 35 005 | 28 208 | 13 673 | 21 332 | 14 535 |

| Zlínský | 34 565 | 27 892 | 13 775 | 20 790 | 14 117 |

| Moravskoslezský | 35 183 | 28 352 | 13 954 | 21 229 | 14 398 |

| Česká republika | 38 527 | 30 818 | 13 943 | 24 584 | 16 875 |

Na penzi si musíme našetřit, měli bychom mít dva miliony

Abychom si v penzi zachovali životní úroveň, musíme si našetřit. O této nutnosti již Češi ví a v tzv. III. pilíři důchodového systému si soukromě spoří 85 % ekonomicky aktivních obyvatel, 4 % dětí spoří rodiče či prarodiče. „Je určitě dobrou zprávou, že si na penzi spoříme, tou méně dobrou už ale je, kolik si spoříme. Stále totiž věříme, že se o nás stát postará a nespoříme si dostatečně,“ uvádí Lubomír Koňák. Průměrný vlastní příspěvek činí 762 Kč, ke kterému přibude v průměru 145 Kč na státním příspěvku. Při odchodu do penze pak podle průzkumů máme nanejvýš půl milionu, ideální by byl ale čtyřnásobek samozřejmě s ohledem na udržení životního standardu z let pracovního života. „Spořit bychom měli začít co nejdříve, nejpozději se zahájením ekonomicky aktivního věku. Pokud bychom začali spořit v 25, měli bychom si měsíčně odkládat zhruba 10 % našich příjmů,“ vypočítává Pavel Racocha a dodává: „Samozřejmě v určitých obdobích života je třeba řešit i další potřeby, například splácení hypotéky. Ale při pravidelném spoření v dostatečné výši se dá prakticky vyhnout dramatickému poklesu životní úrovně ve věku odchodu do penze, který by jinak nastal při spoléhání jen na státní důchod.“

Veronika Benešová

Komunikace KB PS

+420 725 831 849

vbenesova@kbps.cz

Pavel Zúbek

Komunikace KB

+420 725 420 107

pavel_zubek@kb.cz